Oszczędzając systematycznie nawet niewielkie kwoty, możemy zgromadzić wielki kapitał. Naszym sprzymierzeńcem będzie czas i procent składany.

System emerytalny, jaki znamy, staje się niewydolny. Prognozy co do wysokości przyszłych emerytur nie napełniają optymizmem. Musimy więc zawczasu zgromadzić odpowiednie oszczędności, aby w przyszłości, kiedy nie będziemy już uzyskiwać dochodów, posiadać wolność finansową.

Co efekt latte ma wspólnego z oszczędzaniem?

Rynek finansowy oferuje wiele możliwości długoterminowego gromadzenia oszczędności. Jedną z nich jest systematyczne oszczędzanie. Warto zrezygnować z niewielkich codziennych przyjemności, aby w przyszłości stać się bogatym. Zagadnienie to opisał amerykański David Bach w książce „Efekt latte. Dlaczego nie trzeba być bogatym, by mieć bogate życie”.

Jeżeli zrezygnujemy z codziennego zakupu kawy za kilkanaście złotych, to w ciągu miesiąca zaoszczędzimy nawet 500 zł. skali roku to 6 tys. zł. Systematycznie lokując te niewielkie kwoty w banku lub funduszu, nawet przy niskim oprocentowaniu staniemy się po wielu latach posiadaczami dużej sumy pieniędzy. Może być to sposób na stworzenie sobie dodatkowej emerytury. Im wcześniej podejmiemy decyzję o oszczędzaniu, tym większy kapitał zgromadzimy dzięki procentowi składanemu, którego siłę docenił Albert Einstein.

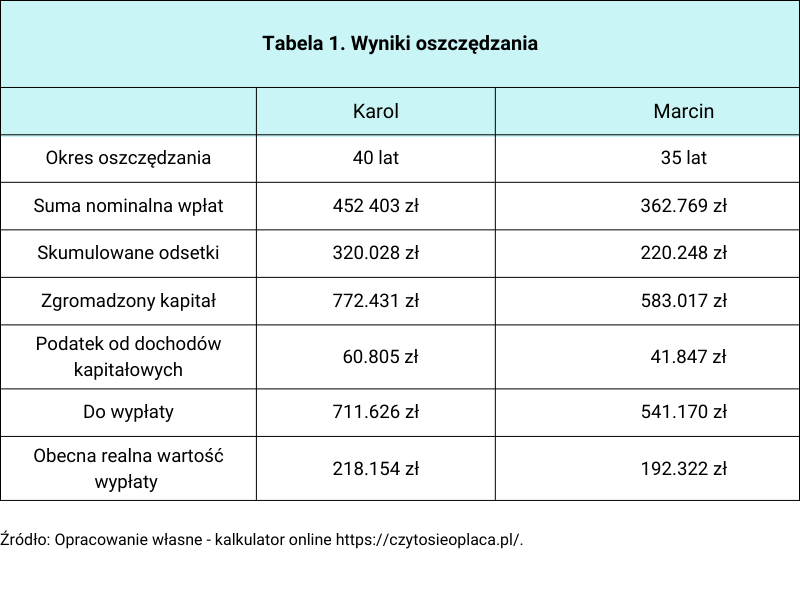

Efekty sukcesywnego odkładania pieniędzy

Aby zyskać na czasie, najlepiej rozpocząć oszczędzanie jak najwcześniej, optymalnie z chwilą rozpoczęcia aktywności zawodowej, czyli uzyskiwania dochodów osobistych.

Przeanalizujmy dwa warianty oszczędzania

Karol i Marcin mają po 25 lat, gdy rozpoczynają pracę zawodową. Zamierzają systematycznie – co miesiąc – odkładać na lokacie bankowej pewną kwotę na dodatkową emeryturę aż do osiągnięcia wieku emerytalnego – 65 lat. Karol postanawia nie zwlekać i przystępuje do gromadzenia oszczędności. Natomiast Marcin odłożył decyzję o oszczędzaniu do 30 roku życia. Przeanalizujmy ich sytuację na koniec okresu oszczędzania.

Założenia:

- Czas oszczędzania: Karol 40 lat, Marcin 35 lat

- Wpłaty w pierwszym roku – 500 zł/miesiąc

- W następnych latach coroczna indeksacja wpłat – 3%

- Oprocentowanie lokaty – 3% w skali roku

- Kapitalizacja odsetek – roczna

- Średnia inflacja – 3%

- Podatek od dochodów kapitałowych – 19%

Pobierz tabelę w wersji pdf: LINK

Obaj panowie osiągnęli wiek 65 lat. Czas oszczędzania Karola (40 lat) był o 14% dłuższy niż w przypadku Marcina (35 lat). Jednak Karol posiada na koncie oszczędności o 31% większe niż Marcin. Karol nie tylko zgromadził większy kapitał, ale również w wyższym stopniu wykorzystał siłę procentu składanego. To czas i samodyscyplina zaważyły na takim wyniku. Aby Marcin mógł dogonić Karola, musiałby pracować jeszcze 5 lat, podczas gdy Karol będzie już korzystać z przyjemności życia seniora.

To jest Twój czas na działanie

Powyższa analiza dowodzi, że odkładanie decyzji o oszczędzaniu jest błędem nie do naprawienia, a może on zaważyć na jakości naszego życia w przyszłości. Jeśli zatroszczymy się o zgromadzenie odpowiednich oszczędności, to na emeryturę możemy przejść bez obawy, że zabraknie nam pieniędzy na godne życie. Dlatego, w myśl zasady “czas to pieniądz”, przejdź do działania jeszcze dziś.

Autor: Jan Mazurek, mgr inż., ukończył Politechnikę Gdańską. Posiada również licencję maklera papierów wartościowych. Pracuje od 1994 roku w renomowanych instytucjach finansowych (domy maklerskie, towarzystwa funduszy inwestycyjnych). Obecnie pracuje w Michael/Ström Dom Maklerski S.A. Posiada również bogaty dorobek publicystyczny w zakresie ekonomii i finansów, tworzy materiały informacyjne i edukacyjne dla Giełdy Papierów Wartościowych w Warszawie S.A. Prowadził szkolenia w zakresie rynku kapitałowego i zarządzania finansami.